Majutus- ja toitlustusettevõtted on kriisis esimesena löögi all

Kiire pilguheit ettevõtete käibe ja tööjõukulude andmetele näitab, et majutuse ja toitlustuse tegevusala sattus kriisis esimesena löögi alla. Keerulise ja täiesti uudse olukorraga kaasnevate mõjude hindamine nõuab teadlikuks otsustamiseks pidevat seiret. Juhtimisotsuste toetamiseks analüüsime, kuidas mõjutas tavapäratu märts ettevõtlussektorit.

Kiire pilguheit ettevõtete käibe ja tööjõukulude andmetele näitab, et majutuse ja toitlustuse tegevusala sattus kriisis esimesena löögi alla. Keerulise ja täiesti uudse olukorraga kaasnevate mõjude hindamine nõuab teadlikuks otsustamiseks pidevat seiret. Juhtimisotsuste toetamiseks analüüsime, kuidas mõjutas tavapäratu märts ettevõtlussektorit.

Statistikaameti juhtivanalüütikud Märt Leesment ja Kaja Sõstra

Tuginedes maksudeklaratsioonide andmetele pakub statistikaamet nüüd lisaks tööturu kiirstatistikale ka iga kuu uuenevat ülevaadet ettevõtete käibe ja tööjõukulude kohta. Analüüsime, kuidas mõjutab kriis majandusaktiivsust ja missugused ettevõtted satuvad esmajärjekorras raskustesse.

Arvestades, et ligi pool märtsist kestis tavaolukord ja muutus jõuab deklareeritud käibesse viitega, ei olnud ettevõtete käibelangus tervikuna suur – võrreldes möödunud aasta märtsiga oli muutus -4%. Samas ei saa jätta tähelepanuta, et kukkumine oli veidi tõsisem, kuna tavatingimustes oleks püsitud kasvukursil.

Käive langes enim majutuse ja toitlustuse tegevusalal

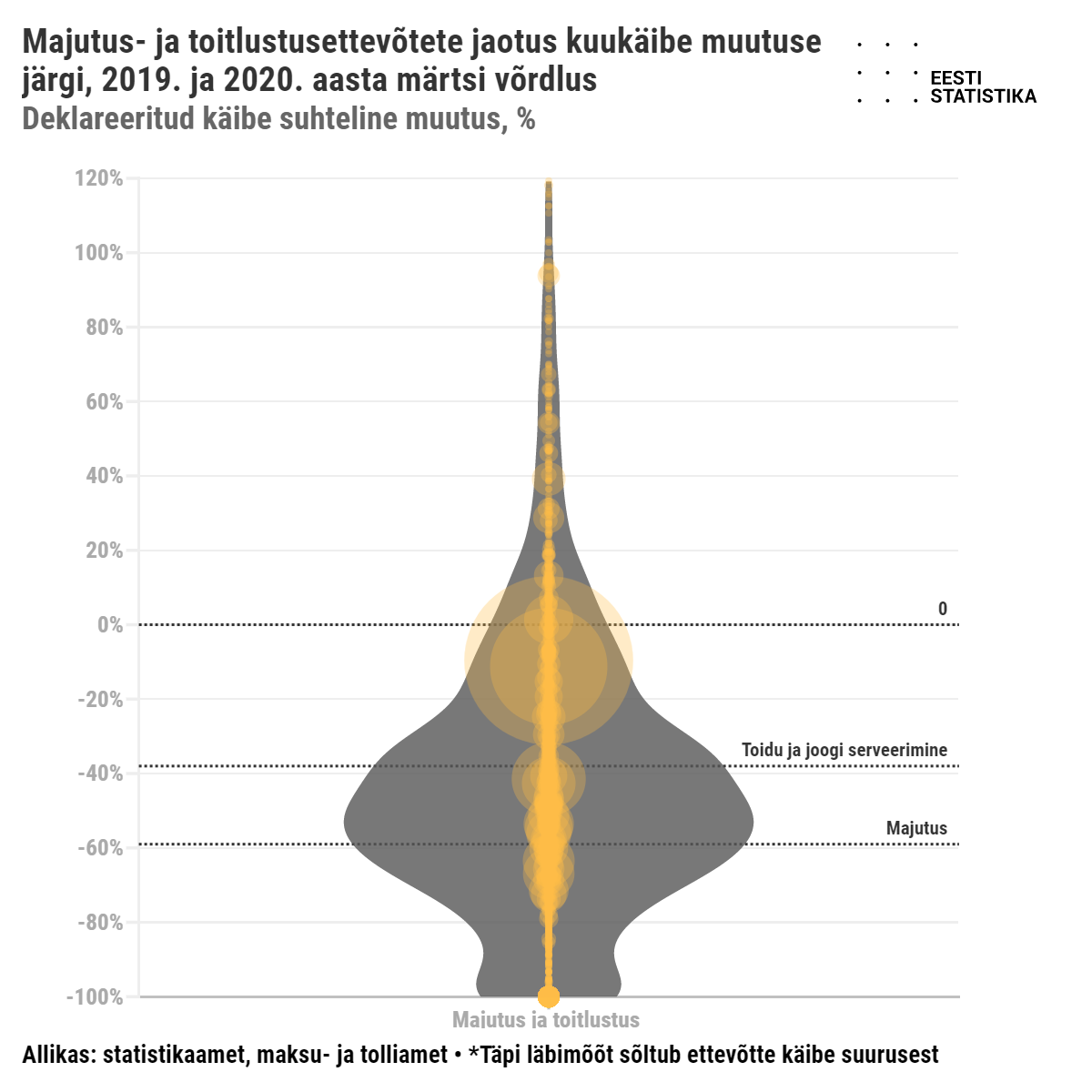

Põhjalikemate analüüside ja järelduste tegemiseks vaid märtsi andmetest ei piisa, kuid mõne tegevusala puhul paistab olukorra tõsidus juba selgemalt silma. Suurimaks kukkujaks oli viimasel ajal ka enim tähelepanu pälvinud majutuse ja toitlustuse tegevusala.

Märtsis deklareeritud käive oli majutuse ja toitlustuse tegevusalal võrreldes 2019. aasta märtsiga 42% madalam. Kui tegevusalasse detailsemalt süüvida, kaotasid aasta varasemast käibest vähemalt poole hotellid, külalistemajad ja jookide serveerimisele keskenduvad ettevõtted. Praegusel juhul on vaatluse all ettevõtted, kelle tegevusalaks oli ka 2019. aastal majutus ja toitlustus ning kelle eelmise aasta deklareeritud käive oli positiivne. Absoluutväärtuselt ehk eurodes väljendatuna oli kaotust enim märgata suurima käibega valdkondades. Restoranid ja muud toitlustuskohad deklareerisid ligi 17,7 ning hotellid 11,5 miljoni euro võrra madalama käibe kui aasta varem.

Suurem osa majutuse ja toitlustuse tegevusala ettevõtetest deklareerisid ligikaudu poole väiksema käibe, paljud kaotasid aga enamgi. Samas oli ka neid, kes suutsid kasvada. Ligikaudu 16% kõigist vaatluse all olnud majutus- ja toitlustusettevõtetest kasvatasid oma käivet, mõni ettevõte näitas isegi kahekordset kasvu. Langus- või kasvumäära ja ettevõtete käibe suuruse vahel selget seost ei esinenud. Võitjaid ja kaotajaid oli ühtviisi nii suurte kui ka väikeste ettevõtete seas (järgnevalt jooniselt on eemaldatud nii 5% äärmuslikuma kasvu- kui ka langusmääraga ettevõtete andmed).

Lähikuudel on ilmselt oodata raskuste jätkumist. Seni kuni toitlustusettevõtetel lubatakse mõningate piirangutega tegutseda, ei ole nende suhteline käibe langus veel nii suur. Samuti on paljud ettevõtted oma ärimudeleid kohandanud ja võimaldavad näiteks valmistoidu transporti kliendini.

Majutusettevõtetel, kelle tuludest suurem osa tuleb tavapäraselt välisturistidelt, on olukord märksa kesisem. Loodetavasti on abi saabuvast suvest ja reisipiirangute tõttu kodumaal viibivatest, aga siiski puhata soovivatest eestimaalastest.

Käibedeklaratsiooni lisa andmed ettevõtete suuremate tehingute kohta võimaldavad hinnata, milliseid tegevusalasid majutus- ja toitlustusettevõtete käibe vähenemine enim mõjutab. Selleks võrdleme majutus- ja toitlustusettevõtete poolt tehtud tellimuste osatähtsust tegevusala kogukäibesse. Möödunud aasta märtsis olid enam mõjutatud tegevusalad (lisaks sama tegevusala ettevõtetele) kinnisvaraalase tegevuse, muude teenindavate tegevuste, kunsti, meelelahutuse ja vaba aja ning haldus- ja abitegevuste ettevõtted.

Märtsi kohta esitatud tööjõukuludele eriolukord olulist mõju ei avaldanud, sest töötajatele tehtud väljamaksed deklareeritakse väljamakse kuu järgi. Enamasti makstakse märtsi alguses veebruari töötasu.

Hoolimata sellest, et eriolukord kehtis vaid osa märtsist, kasvas märtsis töölepingu ülesütlemise korral makstavate hüvitiste deklareeritud summa. Töölepingu ülesütlemise hüvitisi makstakse enamasti siis, kui ülesütlemise põhjuseks on koondamine. Ettevõtetes kokku maksti selliseid hüvitisi võrreldes möödunud aasta märtsiga poolteist korda suuremas summas. Eriti suur kasv oli majutuse tegevusalal. Kui 2019. aastal oli sellel tegevusalal töölepingu ülesütlemise hüvitiste summa koos sotsiaalmaksuga keskmiselt 20 000 eurot kuus, siis 2020. aasta märtsis oli see üle seitsme korra suurem – 144 000 eurot (1,7% märtsi majutuse tegevusala tööjõukuludest). Töötamise registri andmetest on näha, et koondamiste arv majutusettevõtetes on kasvamas ja aprilli kolme esimese nädalaga koondati kolm korda rohkem töötajaid kui märtsis kokku.

Praegune kriis on tulnud teisiti. Möödunud majanduskriisi lävel oli selle alguspunkti raske tabada, hetkeolukorra puhul ei ole selle algushetkes aga kahtlust. Ebaselge on, kui pikalt jäävad ettevõtted n-ö punasesse ehk langusesse seekord. Esimese suurema löögi on enda peale võtnud majutus- ja toitlustusettevõtted.

Hoolimata üksmeelest, et 2020. aasta märts oli käesoleva kriisi alguseks, on põhjalikke analüüse ja prognoose märtsis deklareeritud käibe pealt veel vara teha. Küll aga on mõistlik alustada ettevõtete käekäigu jälgimist ja kiirstatistika pakub selleks head võimalust.

Koroonakriisist tingitud majandusraskuste paremaks mõistmiseks avaldab statistikaamet kiirstatistikat ettevõtete käekäigu kohta, tuginedes maksudeklaratsioonide andmetele. Ettevõtete kiirstatistikat maksuandmete alusel avaldame alates aprillist statistikaameti kodulehel /uudised/ettevotete-kiirstatistika ja värskendame iga kuu lõpus. Interaktiivsetel joonistel anname ülevaate ettevõtluse seisust käivete osas käibedeklaratsiooni (KMD) andmete põhjal ning ettevõtete tööjõukuludest tulu- ja sotsiaalmaksudeklaratsiooni (TSD) lisade 1, 2 ja 4 andmete põhjal.