Kui suured on tööandja kulutused töötajale?

Blogi

Eestis on tööandja kulutused tööjõule Euroopa Liidu keskmisest oluliselt väiksemad, kuid nende kasv on viimastel aastatel olnud EL keskmisest kiirem. Tööjõukulude suurus ja komponentide osatähtsus on liikmesriigiti väga erinev.

Eestis on tööandja kulutused tööjõule Euroopa Liidu keskmisest oluliselt väiksemad, kuid nende kasv on viimastel aastatel olnud EL keskmisest kiirem. Tööjõukulude suurus ja komponentide osatähtsus on liikmesriigiti väga erinev.

Eurostati andmetel oli 2014. aastal 10 ja enama töötajaga ettevõtetes (v.a põllumajanduse, metsamajanduse ja kalapüügi ning avaliku halduse ja riigikaitse tegevusala) keskmine tööjõukulu Euroopa Liidus 24,6 eurot ja euroalal 29,2 eurot tunnis. Tööjõukulud tunnis olid kõige kõrgemad Taanis (40,3 eurot) ning kõige madalamad Bulgaarias (3,8 eurot). Eestis oli vastav näitaja 9,8 eurot tunnis, mis on EL keskmisest 2,5 korda väiksem. Lähiriikide võrdluses olid Eesti tööandja kulutused tööjõule tunnis 1,5 korda suuremad kui Lätis ja Leedus, kuid kolm korda väiksemad kui Soomes.

Aastatel 2004–2008 kasvasid Eesti tööandjate kulutused töötajatele tunnis EL keskmisest kiiremini (nt 2007. aastal kasvasid tööjõukulud tunnis eelmise aastaga võrreldes ligi 20%), siis järgnes paariaastane langusperiood. Alates 2011. aastast on tööjõukulud näidanud taas kiiret kasvu. 2014. aastal võrreldes eelmise aastaga oli Eesti tööjõukulude kasv tunnis euroala kiireim ja ulatus 6,6%-ni.

Aastatel 2004–2008 kasvasid Eesti tööandjate kulutused töötajatele tunnis EL keskmisest kiiremini (nt 2007. aastal kasvasid tööjõukulud tunnis eelmise aastaga võrreldes ligi 20%), siis järgnes paariaastane langusperiood. Alates 2011. aastast on tööjõukulud näidanud taas kiiret kasvu. 2014. aastal võrreldes eelmise aastaga oli Eesti tööjõukulude kasv tunnis euroala kiireim ja ulatus 6,6%-ni.

Millest tööjõukulud koosnevad?

Tööjõukulu on kogu kulu, mida tööandja teeb töötajale ning mis jaguneb otsesteks ja kaudseteks kuludeks.

Eesti tööjõukuludest moodustavad otsesed kulud 73,3% ja kaudsed kulud 26,7%.

Eesti otsesed kulud jagunevad:

Millest tööjõukulud koosnevad?

Tööjõukulu on kogu kulu, mida tööandja teeb töötajale ning mis jaguneb otsesteks ja kaudseteks kuludeks.

Eesti tööjõukuludest moodustavad otsesed kulud 73,3% ja kaudsed kulud 26,7%.

Eesti otsesed kulud jagunevad:

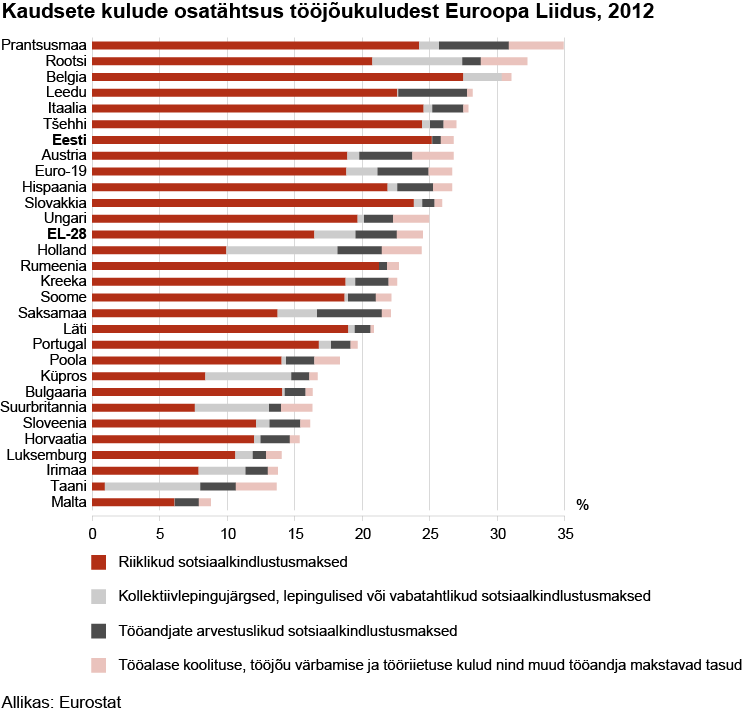

Ettevõtlussektoris maksid Eesti tööandjad 2014. aastal brutotöötasu 100 euro pealt täiendavalt 36 eurot kaudseid kulusid. Eestis olid kaudsed kulud Euroopa Liidu keskmisest (32 eurot) kõrgemad. Kõige kõrgemaid kaudseid kulusid maksti 100 euro pealt Prantsusmaal (49 eurot) ja Rootsis (47 eurot) ning kõige madalamaid Maltas (9 eurot). Peamised kaudsete kulude komponendid EL-s on tööandja (kohustuslikud) sotsiaalkindlustusmaksed, kulutused töötaja pensioniskeemidele ja haigushüvitistele.

Ettevõtlussektoris maksid Eesti tööandjad 2014. aastal brutotöötasu 100 euro pealt täiendavalt 36 eurot kaudseid kulusid. Eestis olid kaudsed kulud Euroopa Liidu keskmisest (32 eurot) kõrgemad. Kõige kõrgemaid kaudseid kulusid maksti 100 euro pealt Prantsusmaal (49 eurot) ja Rootsis (47 eurot) ning kõige madalamaid Maltas (9 eurot). Peamised kaudsete kulude komponendid EL-s on tööandja (kohustuslikud) sotsiaalkindlustusmaksed, kulutused töötaja pensioniskeemidele ja haigushüvitistele.

Birgit Hänilane, Statistikaameti juhtivstatistik

Statistikaamet avaldab igas kvartalis tööjõukulu andmeid ja tööjõukulu indekseid, mis ei sisalda tööalase koolituse, tööjõu värbamise ja tööriietuse kulusid. Statistikaameti andmed hõlmavad ka 0–9 töötajaga mikroettevõtete andmeid ning kõiki tegevusalasid (kaasa arvatud põllumajandus ja avalik haldus). Tööandja kulutusi tööjõule uurib Statistikaamet iga nelja aasta tagant.

Eurostati avaldatud tööjõukulude andmed ei sisalda alla 10 töötajatega ettevõtete näitajaid ning põllumajanduse, metsamajanduse ja kalapüügi ning avaliku halduse ja riigikaitse tegevusala andmeid, mistõttu Eurostati metoodika erineb Eesti statistikaameti tööjõukulude arvutamise metoodikast.

Ettevõtlussektor ei hõlma põllumajanduse, metsamajanduse ja kalapüügi, avaliku halduse ja riigikaitse, hariduse, tervishoiu ja sotsiaalhoolekande, kunsti, meelelahutuse ja vaba aja ning muu teenindava tegevuse tegevusalasid.

Birgit Hänilane, Statistikaameti juhtivstatistik

Statistikaamet avaldab igas kvartalis tööjõukulu andmeid ja tööjõukulu indekseid, mis ei sisalda tööalase koolituse, tööjõu värbamise ja tööriietuse kulusid. Statistikaameti andmed hõlmavad ka 0–9 töötajaga mikroettevõtete andmeid ning kõiki tegevusalasid (kaasa arvatud põllumajandus ja avalik haldus). Tööandja kulutusi tööjõule uurib Statistikaamet iga nelja aasta tagant.

Eurostati avaldatud tööjõukulude andmed ei sisalda alla 10 töötajatega ettevõtete näitajaid ning põllumajanduse, metsamajanduse ja kalapüügi ning avaliku halduse ja riigikaitse tegevusala andmeid, mistõttu Eurostati metoodika erineb Eesti statistikaameti tööjõukulude arvutamise metoodikast.

Ettevõtlussektor ei hõlma põllumajanduse, metsamajanduse ja kalapüügi, avaliku halduse ja riigikaitse, hariduse, tervishoiu ja sotsiaalhoolekande, kunsti, meelelahutuse ja vaba aja ning muu teenindava tegevuse tegevusalasid.

Aastatel 2004–2008 kasvasid Eesti tööandjate kulutused töötajatele tunnis EL keskmisest kiiremini (nt 2007. aastal kasvasid tööjõukulud tunnis eelmise aastaga võrreldes ligi 20%), siis järgnes paariaastane langusperiood. Alates 2011. aastast on tööjõukulud näidanud taas kiiret kasvu. 2014. aastal võrreldes eelmise aastaga oli Eesti tööjõukulude kasv tunnis euroala kiireim ja ulatus 6,6%-ni.

Millest tööjõukulud koosnevad?

Tööjõukulu on kogu kulu, mida tööandja teeb töötajale ning mis jaguneb otsesteks ja kaudseteks kuludeks.

Eesti tööjõukuludest moodustavad otsesed kulud 73,3% ja kaudsed kulud 26,7%.

Eesti otsesed kulud jagunevad:

- tasu tegelikult töötatud aja eest (otsene töötasu, lisatasud ja toetused) – 66% kogu kuludest;

- tasu mittetöötatud aja eest (tasud puhkuse, riigipühade ja muude vabade päevade eest) – 6,6% kogu kuludest;

- mitterahaline (loonus-) tasu (tasu tootena või teenusena, ametiautod, tööandja eluruumid jne) – 0,7% kogu kuludest.

- kohustuslikud, leppekohased ja vabatahtlikud sotsiaalkindlustusmaksed – 25,2% kogu kuludest;

- hüvitised ja sotsiaaltoetused – 0,6% kogu kuludest;

- tööalase koolituse kulud – 0,6% kogu kuludest;

- tööjõu värbamise ja tööriietuse kulud – 0,4% kogu kuludest.

Ettevõtlussektoris maksid Eesti tööandjad 2014. aastal brutotöötasu 100 euro pealt täiendavalt 36 eurot kaudseid kulusid. Eestis olid kaudsed kulud Euroopa Liidu keskmisest (32 eurot) kõrgemad. Kõige kõrgemaid kaudseid kulusid maksti 100 euro pealt Prantsusmaal (49 eurot) ja Rootsis (47 eurot) ning kõige madalamaid Maltas (9 eurot). Peamised kaudsete kulude komponendid EL-s on tööandja (kohustuslikud) sotsiaalkindlustusmaksed, kulutused töötaja pensioniskeemidele ja haigushüvitistele.

{kind=link} Birgit Hänilane, Statistikaameti juhtivstatistik

Statistikaamet avaldab igas kvartalis tööjõukulu andmeid ja tööjõukulu indekseid, mis ei sisalda tööalase koolituse, tööjõu värbamise ja tööriietuse kulusid. Statistikaameti andmed hõlmavad ka 0–9 töötajaga mikroettevõtete andmeid ning kõiki tegevusalasid (kaasa arvatud põllumajandus ja avalik haldus). Tööandja kulutusi tööjõule uurib Statistikaamet iga nelja aasta tagant.

Eurostati avaldatud tööjõukulude andmed ei sisalda alla 10 töötajatega ettevõtete näitajaid ning põllumajanduse, metsamajanduse ja kalapüügi ning avaliku halduse ja riigikaitse tegevusala andmeid, mistõttu Eurostati metoodika erineb Eesti statistikaameti tööjõukulude arvutamise metoodikast.

Ettevõtlussektor ei hõlma põllumajanduse, metsamajanduse ja kalapüügi, avaliku halduse ja riigikaitse, hariduse, tervishoiu ja sotsiaalhoolekande, kunsti, meelelahutuse ja vaba aja ning muu teenindava tegevuse tegevusalasid.

Birgit Hänilane, Statistikaameti juhtivstatistik

Statistikaamet avaldab igas kvartalis tööjõukulu andmeid ja tööjõukulu indekseid, mis ei sisalda tööalase koolituse, tööjõu värbamise ja tööriietuse kulusid. Statistikaameti andmed hõlmavad ka 0–9 töötajaga mikroettevõtete andmeid ning kõiki tegevusalasid (kaasa arvatud põllumajandus ja avalik haldus). Tööandja kulutusi tööjõule uurib Statistikaamet iga nelja aasta tagant.

Eurostati avaldatud tööjõukulude andmed ei sisalda alla 10 töötajatega ettevõtete näitajaid ning põllumajanduse, metsamajanduse ja kalapüügi ning avaliku halduse ja riigikaitse tegevusala andmeid, mistõttu Eurostati metoodika erineb Eesti statistikaameti tööjõukulude arvutamise metoodikast.

Ettevõtlussektor ei hõlma põllumajanduse, metsamajanduse ja kalapüügi, avaliku halduse ja riigikaitse, hariduse, tervishoiu ja sotsiaalhoolekande, kunsti, meelelahutuse ja vaba aja ning muu teenindava tegevuse tegevusalasid.

Kas leidsid, mida otsisid?