Teenuste väliskaubanduse andmeid kogub nüüd statistikaamet

Kõik riigid, sh Euroopa Liidu (EL-i) liikmesriigid, koguvad teenuste väliskaubanduse kohta andmeid. EL-i liikmesriigid koguvad andmeid nii teiste liikmesriikidega kui ka kolmandate riikidega toimuva ekspordi ja impordi kohta. Statistikaamet töötas ettevõtetele välja ühise uue teenuste väliskaubanduse küsimustiku, et saada ekspordist ja impordist parem ning põhjalikum ülevaade.

Alates 2022. aastast alustatakse teenuste väliskaubanduse info avaldamist ühtse põhimõtte järgi ka teistes EL‑i riikides. See võimaldab andmeid kajastada ühetaoliselt ning ettevõtted saavad täpsemat, korrastatud infot Eesti ja teiste liikmesriikide näitajate kohta. Avaldatava statistika põhjal saavad Eesti ettevõtted end turgudel täpsemini positsioneerida, eri riikides oma teenuse turumahtu hinnata ja uusi turge leida ning eri riikides teenuse olulisust analüüsida.

Mis on teenuste väliskaubandus?

Teenuste väliskaubandusega on tegemist juhul, kui Eesti residendist majandusüksus (resident) ja välismaal registreeritud majandusüksus (Eesti residendi vaatest mitteresident) tegelevad teenuste kaubandusega. Teenuse müügi korral saab Eesti resident tasu teenuse eest, mida ta on osutanud mitteresidendile, sh välismaal asuvatele samasse kontserni kuuluvatele majandusüksustele. Teenuse ostu korral maksab Eesti resident ostetud teenuste eest mitteresidendile. Teenuse osutamiseks ei pea ületama riigipiire, st teenust saab osutada nii Eestis kui ka välismaal.

Eesti residendid on Eesti äriregistris registreeritud majandusüksused, kelle majandustegevus toimub Eestis ja kellel on siin tegevuskoht (kontor, rajatised, tootmishooned jne). Muud majandusüksused, sh Eesti ettevõtete tütarettevõtted ja välismaal asuvad filiaalid, on määratletud mitteresidentidena. Mitteresidendiks klassifitseeritakse ka rahvusvahelised organisatsioonid, nt Põhjamaade Investeerimispank (NIB) ja EL-i asutused.

Milliste teenuste väliskaubanduse andmeid tuleb kajastada?

Küsimustikus tuleb kajastada töötleva tööstuse, kaubandus-, hooldus- ja remonditeenuseid, transpordi- ja ehitusteenuseid, finants- ja kindlustusteenuseid, autori- ja litsentsitasusid, telekommunikatsiooni-, arvuti- ja infoteenuseid, reisi- ja tervishoiuteenuseid, kultuuri- ja puhkuseteenuseid ning muid äriteenuseid.

Teenuste väliskaubanduse kvartaliküsimustikus tuleb kajastada kõik ekspordi (teenuste müügi) ja impordiga (teenuste ostuga) seotud tehingud nende liikide, riikide ning osutamise viisi järgi.

Teenuste klassifitseerimise aluseks on klassifikaator „Teenuste väliskaubandus 2020“. Teenuse kood on kaheksakohaline numbrite ja tähtede kombinatsioon, kus:

- esimene koht on „T“, mis näitab, et tegemist on teenuste küsitlusega kogutava infoga;

- teine ja kolmas koht on EMTAK-i koodi esimene ja teine number (juhul, kui majandusüksus ostab ja müüb teenuseid oma tegevusala piires, siis teades oma tegevusala koodi algust, on lihtne leida sobiv tehingu kood);

- neljas kuni kaheksas koht – kirjeldab teenust täiendavalt.

„Teenuste väliskaubanduse käsiraamatus“ on kõigi teenuste koodide kohta täpsemad selgitused.

Lisaks teenuste väliskaubanduse andmetele tuleb küsimustikus kajastada:

- mittetoodetud mittefinantsvara (litsentsid, patendid, kaubamärgid, frantsiisid, CO2 kvoodid jms) ostu- ja müügitehingud (kood 99999991);

- liikmemaksud rahvusvahelistele organisatsioonidele (kood 99999992);

- trahvid ja kahjutasud (v.a. kindlustushüvitised) (kood 99999993);

- ehituse tarbeks Eestist ja välismaalt ostetud ning partnerile müüdud ehituskaupade maksumus (koodid T44EKV00, T44VKV00, T44EKE00, T44VKE00).

Kuidas andmeid statistikaametile esitada?

Andmeid saab esitada elektrooniliselt veebikeskkonnas eSTAT.

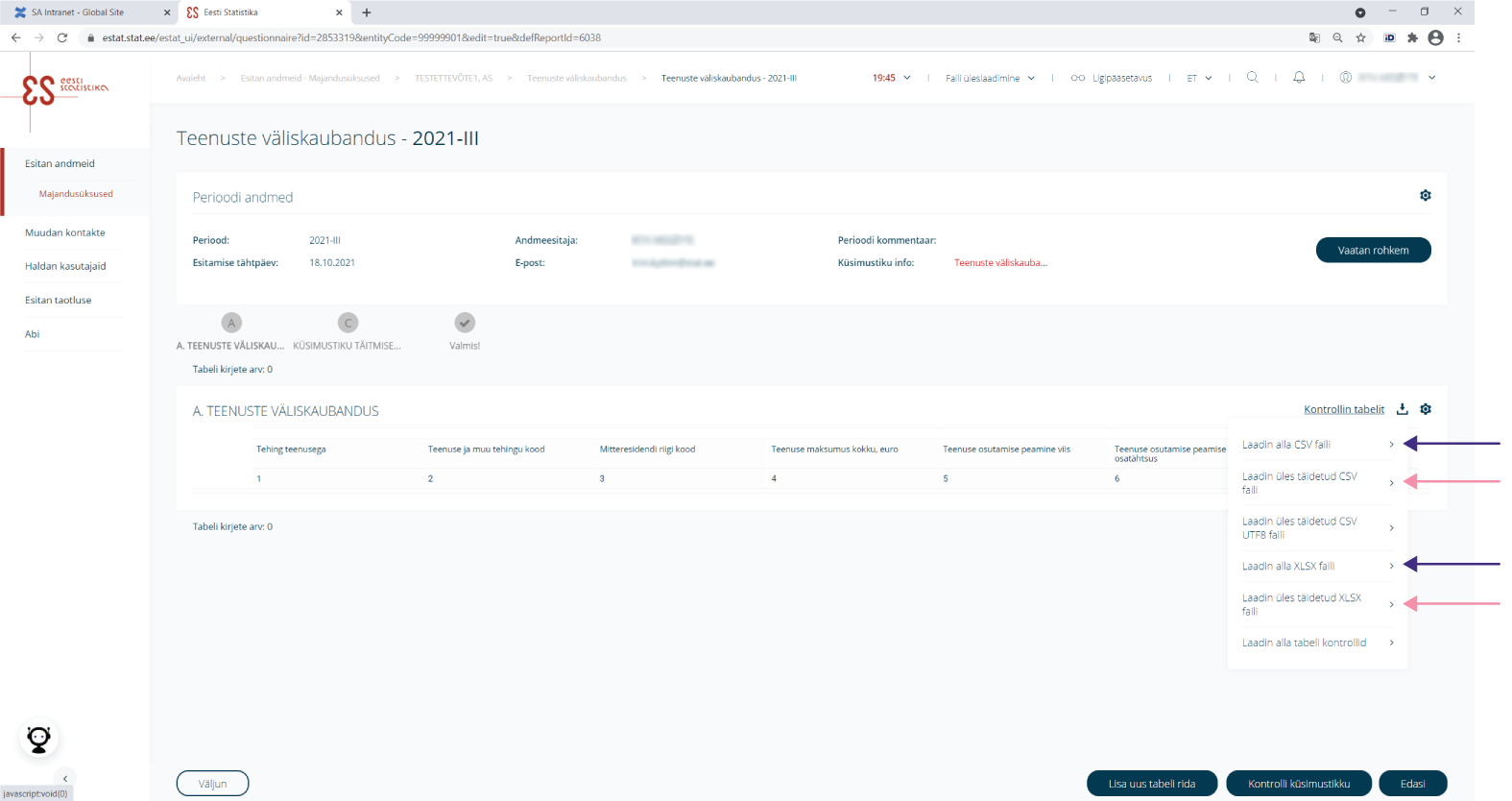

Andmete esitamise lihtsustamiseks on võimalik küsimustik täita, laadides andmed eSTATi CSV-faili või Exceli tabeli abil:

- klõpsake tabeli paremal üleval servas laadimise ikoonil ;

- laadige alla vajalik CSV-faili või Exceli põhi, klõpsates vastaval lingil;

- salvestage fail oma arvutisse;

- sisestage andmed faili või laadige need raamatupidamisprogrammist;

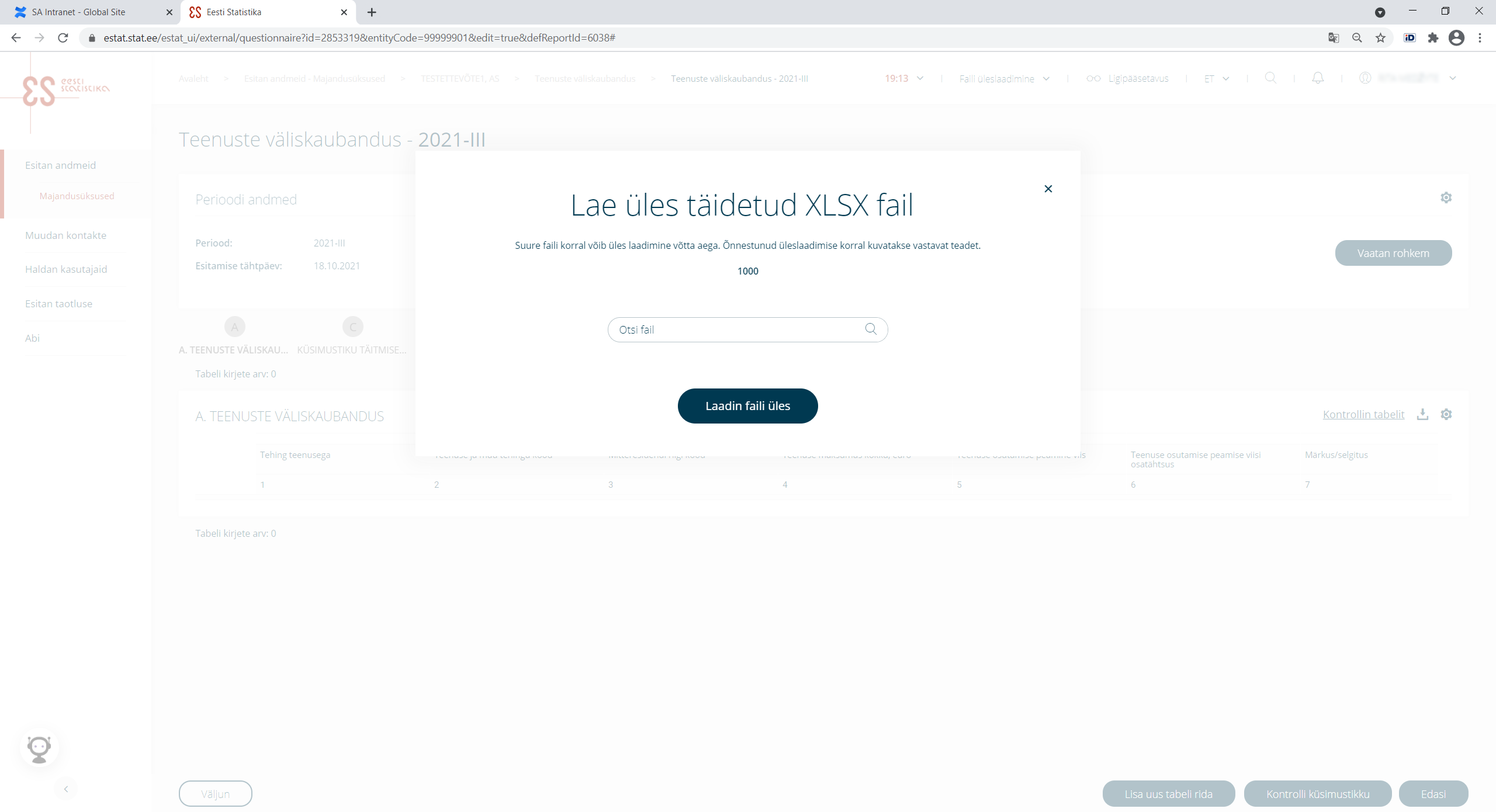

- tabelite eSTATi laadimiseks kasutage üleslaadimise linki ; valige aken „Otsi fail“ ja vajutage nuppu „Laadin faili üles“.

Küsimustiku täitmise eestikeelse videojuhendiga saate tutvuda siin ja venekeelsete subtiitritega videojuhendiga siin.

Kes täidavad küsimustiku vormi A ja vormi B?

Olenevalt majandusüksuste tegevusvaldkonnast (EMTAK-i kood) avaneb üks kahest küsimustiku vormist:

- vorm A („Teenuste väliskaubandus“), mida täidavad kõik majandusüksused, v.a kindlustusega tegelevad majandusüksused (EMTAK-i koodiga 65111, 65121, 66211 või 66221);

- vorm B („Kindlustusettevõtete teenuste väliskaubandus“), mida täidavad kindlustusega tegelevad majandusüksused (EMTAK-i koodiga 65111, 65121, 66211 või 66221).

Mille poolest erinevad küsimustiku vorm A ja B?

Kindlustusettevõtted peavad esitama kindlustusega seotud teenuseid detailsemalt.

Nendel majandusüksustel, kelle põhitegevusala ei ole kindlustus ja kes täidavad küsimustiku vormi A, on võimalik valida kahte kindlustuse koodi: T65SKH00 või T65TKM00.

Majandusüksused, kelle põhitegevusala on kindlustus (EMTAK-i koodiga 65111, 65121, 66211 või 66221) ja kes täidavad küsimustiku vormi B, peavad kajastama kindlustusega seotud tehinguid seitsme eri koodiga (nimetused vastavad Eesti Panga maksebilansi aruandevormil kasutusel olnud nimetustele). Teenuse koodi valiku lihtsustamiseks on koodi viimased kaks numbrit samad, mida kasutati Eesti Panga maksebilansi aruandevormil, nt kui Eesti Panga maksebilansi aruande vormil on otsekindlustuse preemiate kood 71, siis teenuste väliskaubanduse küsimustikus on see kood T6500K71.

Kõiki ülejäänud teenuseid kajastatakse mõlemas vormis samade koodidega.

Millal on andmete esitamise tähtaeg?

Tegemist on kvartaalse küsimustikuga ning andmed tuleb esitada hiljemalt aruandeperioodile järgneva kuu 18. kuupäevaks (olenemata nädalapäevast).

| Aruandeperiood | Küsimustikus kajastatavate tehingute periood; | Küsimustiku esitamise tähtaeg |

|---|---|---|

|

I kvartal |

1. jaanuar – 31. märts |

18. aprill |

|

II kvartal |

1. aprill – 30. juuni |

18. juuli |

|

III kvartal |

1. juuli – 30. september |

18. oktoober |

|

IV kvartal |

1. oktoober – 31. detsember |

18. jaanuar |

Millisel juhul tuleks küsimustikus kajastada töötlemisteenuseid?

Teenuste väliskaubanduse küsimustikus tuleb töötleval majandusüksusel kajastada tehinguid, kus oli tegemist partnerile kuuluvate materjalide töötlemisega. Näiteks kui mitteresident saatis Eesti majandusüksusele materjalid (kanga, nööbid, vaheriided, furnituurid jne) ning andis ka toote spetsifikatsioonid ja Eesti majandusüksus pidi õmblema kleidid. Sellisel juhul tuleks küsimustikus kajastada teenuse maksumus, toodud näite puhul õmblusteenuse maksumus. Juhul, kui osteti lisaks ka materjale ja nende maksumust ei ole võimalik eristada teenuse maksumusest, siis võib ka nende kaupade maksumust kajastada teenuse hinna sees.

Juhul, kui mitteresidendist partner saatis toote tehnilised joonised ning kõik materjalid soetab Eesti majandusüksus ja valmistab neist toote, tuleks see tehing kajastada kaupade väliskaubanduses (juhul kui majandusüksusel tuleb esitada Intrastati küsimustik ning tehing toimub EL-i liikmesriigiga). Intrastati küsimustikus tuleb sellisel juhul kasutada tehingu koodi 11.

Juhul, kui töötlemisteenuseid osutaval või hankival majandusüksusel on nii teenuste väliskaubanduse kui ka Intrastati esitamise kohutus, tuleks pöörduda statistikaameti poole ning tehingut kirjeldada. Selle info alusel leitakse majandusüksuse põhiselt lahendus, et oleks ühe küsimustiku täitmise kohustus.

Milliseid reisiteenuseid tuleb küsimustikus kajastada?

Reisiteenused on reisi jooksul välisriigis tarbitavad, Eestis mitteresidentidele pakutavad või mitteresidentidelt soetatavad puhkuse- või reisipaketid; reiside reserveerimise või majutuse, sise- või välismaiste reiside piletite korraldamine või broneerimine eri liiki transpordivahenditega (või kohaliku transpordi rent). Samuti hotelli või muude majutuskohtade majutus- ja toitlustusteenused, spaa- ja terviseteenused, giidi- ja tõlgiteenused, reisisaatja teenused, konverentsiteenused jms.

Kõiki eeltoodud teenuseid peavad küsimustikus kajastama reisiettevõtted, st ettevõtted, kelle EMTAK-i kood algab 55, 79 ja 86905. Küsimustikus kajastatakse teenuse täismaksumus, st teenuse maksumus ja marginaal.

Majandusüksused, kelle EMTAK-i kood ei alga 55, 79 või 86905, peavad kajastama küsimustikus vaid mitteresidentidelt soetatud reisijateveo teenused, näiteks lennu- või laevapiletid. Olenevalt veoliigist tuleb leida sobiv sõitjateveo kood.

Mis erisused on ehitusteenuse kajastamisel?

Ehitus hõlmab residentide ehitustööde maksumust, mis on seotud ehitusobjektidega välisriigis, samuti mitteresidentide ehitustööde maksumust, mis on seotud ehitusobjektidega Eestis. Kajastada tuleb ka ehitatava objekti asukohamaal ehitise tarbeks ostetud kaubad ja teenused. Lisaks tuleb kajastada partnerile müüdud ehitise tarbeks Eestist ja välismaalt hangitud kaupade maksumus.

Küsimustikus ei kajastata Eesti mitteehitusettevõtete hoonete, rajatiste ja eriehitustööde tegemist välismaal, kui need tööd tellitakse mitteresidendilt. Eesti mitteehitusettevõtte jaoks on tegemist investeeringuga välisriigis ja neid tehinguid kajastatakse Eesti Panga maksebilansi aruande punktis 1.14 „Kinnisvara välismaal“.

Mis on teenuse osutamisviis?

Teenuse osutamisviis ehk tarnimisviis määratakse kindlaks teenuse osutaja ja tarbija asukoha põhjal, st et teenuse osutamisviis näitab tehingupartnerite asukohta ja teenuse kättetoimetamise viisi. Teenuse osutamisviise on neli, kuid selles küsimustikus uuritakse neist kolme.

Osutamisviis 1 – piiriülene teenuseosutamine, mille puhul nii teenuse osutaja (tarnija) kui ka teenuse tarbija jäävad oma riigi territooriumile (see teenuse kättetoimetamise viis vastab traditsioonilisele kaubanduse mõistele, st teenus liigub partnerite vahel ning partnerid teenuse üleandmiseks ei kohtu).

Osutamisviis 2 – tarbimine välismaal, mille puhul teenuse tellija (tarbija) tarbib teenust väljaspool oma koduriigi territooriumi (näiteks turistid, kes tarbivad reisiteenuseid).

Osutamisviis 4 – füüsiliste isikute kohalolek, mille puhul füüsilised isikud (kas teenuse osutamisega tegelevate majandusüksuse töötajad või füüsilisest isikust ettevõtjad) viibivad välismaal (sh rahvusvahelistes vetes) teenuse osutamiseks (näiteks juhul, kui tarkvaraarendaja sõidab tarkvaraarendusprojekti üle järelevalvet tegema teenuse tellija (ostja) juurde).

Sama teenust saab osutada mitmel moel.

Milliseid abimaterjale on võimalik küsimustiku täitmisel kasutada?

Statistikaameti kodulehel on mitmeid abimaterjale:

- klassifikaator „Teenuste väliskaubandus 2020“;

- teenuste väliskaubanduse käsiraamat eesti ja inglise keeles;

- teenuste väliskaubanduse küsimustiku täitmise juhend eesti keeles ja venekeelsete subtiitritega;

- Eesti Panga ja statistikaameti vastavustabel;

- teenuste väliskaubanduse infotunni salvestis.